Rémy Cointreau : La rareté pour relancer sa croissance ?

Le groupe de spiritueux français est positionné sur le segment haut de gamme, avec des marques phares comme le cognac Rémy Martin et la liqueur Cointreau.

Son modèle repose sur la montée en gamme, la rareté des eaux-de-vie et une forte exposition à la consommation internationale, notamment aux États-Unis et en Chine. Cette stratégie le rend particulièrement sensible aux cycles de déstockage dans la distribution et aux retournements de la demande sur le luxe.

Sur l’exercice 2024-2025 (clos fin mars), le groupe a réalisé un chiffre d’affaires d’environ 985 M€, pour un résultat opérationnel courant de 217 M€, soit une marge d’environ 22%.

Au premier semestre 2025-2026, les ventes se sont établies à 489,6 M€, en recul organique de 4,2% et de 8,3% en données publiées sous l’effet d’un change défavorable. Le résultat opérationnel courant semestriel ressort à 108,7 M€, en baisse organique de 13,6%, signe d’un effet de levier opérationnel clairement négatif.

La marge brute a reculé, pénalisée par la hausse des droits de douane, un mix prix moins favorable et des coûts de production et de logistique en progression. Malgré cela, le groupe maintient des investissements marketing significatifs, compensés en partie par des mesures strictes de maîtrise des frais généraux, afin de préserver l’équité de marque à long terme.

La dette financière nette atteint environ 687 M€ fin septembre 2025, en légère hausse par rapport à mars, avec un ratio d’endettement en progression d’environ 2,4 à près de 3 sur un an. Cette montée de l’endettement reste compatible avec un profil de valeur de qualité.

Pour l’exercice 2025-2026, Rémy Cointreau vise désormais une croissance organique des ventes comprise entre stable et faible croissance à un chiffre. La direction met l’accent sur un plan additionnel de réduction de coûts d’environ 50 M€ et considère le 4ème trimestre comme déterminant pour confirmer une inflexion de tendance, en particulier aux États-Unis sur le cognac. À plus long terme, le management reste confiant dans un scénario de croissance rentable portée par la premiumisation et par les marchés clés que sont la Chine et les États-Unis, même si la visibilité à court terme demeure limitée.

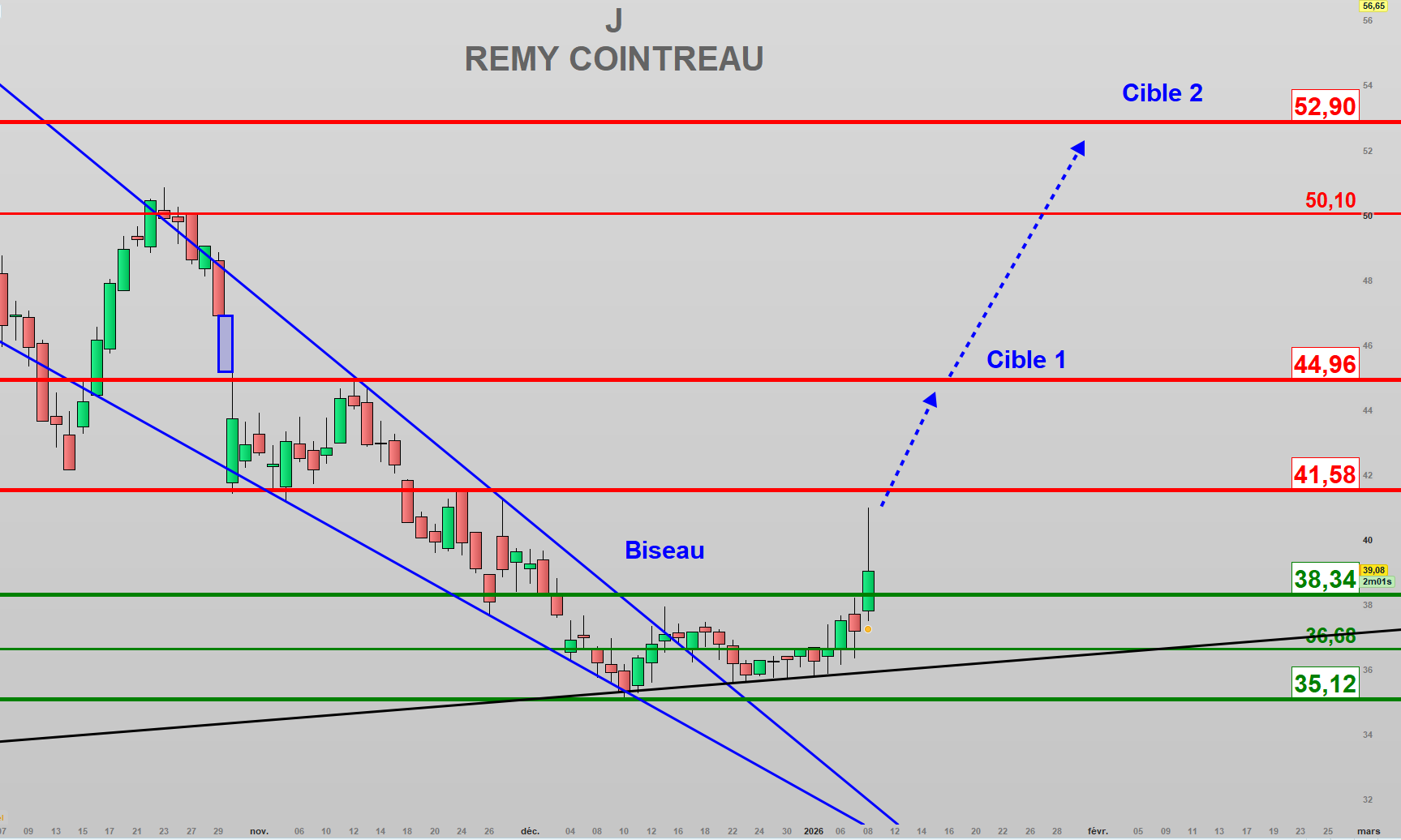

Graphiquement, après un long parcours baissier depuis ses sommets historiques de novembre 2021, le titre s’est stabilisé au-delà du support majeur à 35,12 en décembre 2025. Le titre s’inscrit depuis mi-novembre au sein d’une figure en Biseau baissier, signe d’épuisement de la baisse. Il en est mollement sorti mi-décembre dernier et évoluait sans tendance jusqu’au 8 janvier, où il a puissamment débordé la résistance majeure à 38,34. La cible légitime de la sortie du Biseau se situe au pied de cette structure à 44,96. On note que cet objectif correspond à la moyenne des estimations des analystes, qui visent un objectif de cours à trois mois autour de 44,5 €.

Reste que cette hausse pourrait marquer le début d’une recoverie. En effet, le franchissement de cette résistance majeure permettrait de combler le large gap baissier du 30 octobre dernier, laissé ouvert entre 45,22 et 46,94. La cible majeure suivante étant positionnée à 52,90. Ce scénario serait invalidé en cas de rupture en clôture du support majeur à 35,12.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote