Importants paris baissiers sur le High Yield !

Le marché du High Yield américain, c’est-à-dire les obligations à haut rendement, regroupe des émissions obligataires provenant d'entreprises ayant une notation de crédit inférieure à la catégorie « investment grade ».

Autrement dit, ces sociétés présentent un risque de défaut plus élevé, mais en contrepartie, elles offrent aux investisseurs des taux d'intérêt supérieurs.

L’histoire du High Yield aux États-Unis remonte aux années 1980 avec l’essor des « junk bonds », qui ont permis à de nombreuses entreprises de se financer autrement qu’auprès des banques traditionnelles.

Le rendement des obligations High Yield dépend directement du profil de risque des émetteurs. Si la rémunération peut atteindre plusieurs points de pourcentage au-dessus du marché investment grade, le marché High Yield est aussi beaucoup plus sensible aux évolutions du cycle économique. En période de croissance, la santé financière des émetteurs s’améliore et les spreads se resserrent, tandis qu’en période de ralentissement, les taux de défaut augmentent, entraînant une volatilité accrue sur les prix de ces obligations.

Le marché américain est le plus vaste au monde et représente plusieurs centaines de milliards de dollars ainsi que des centaines d’émetteurs. Les indices High Yield, comme le Bloomberg US Corporate High Yield Bond Index, sont utilisé comme repère par, les investisseurs institutionnels, tels que les fonds de pension, les sociétés d’assurance ou les gestionnaires d’actifs.

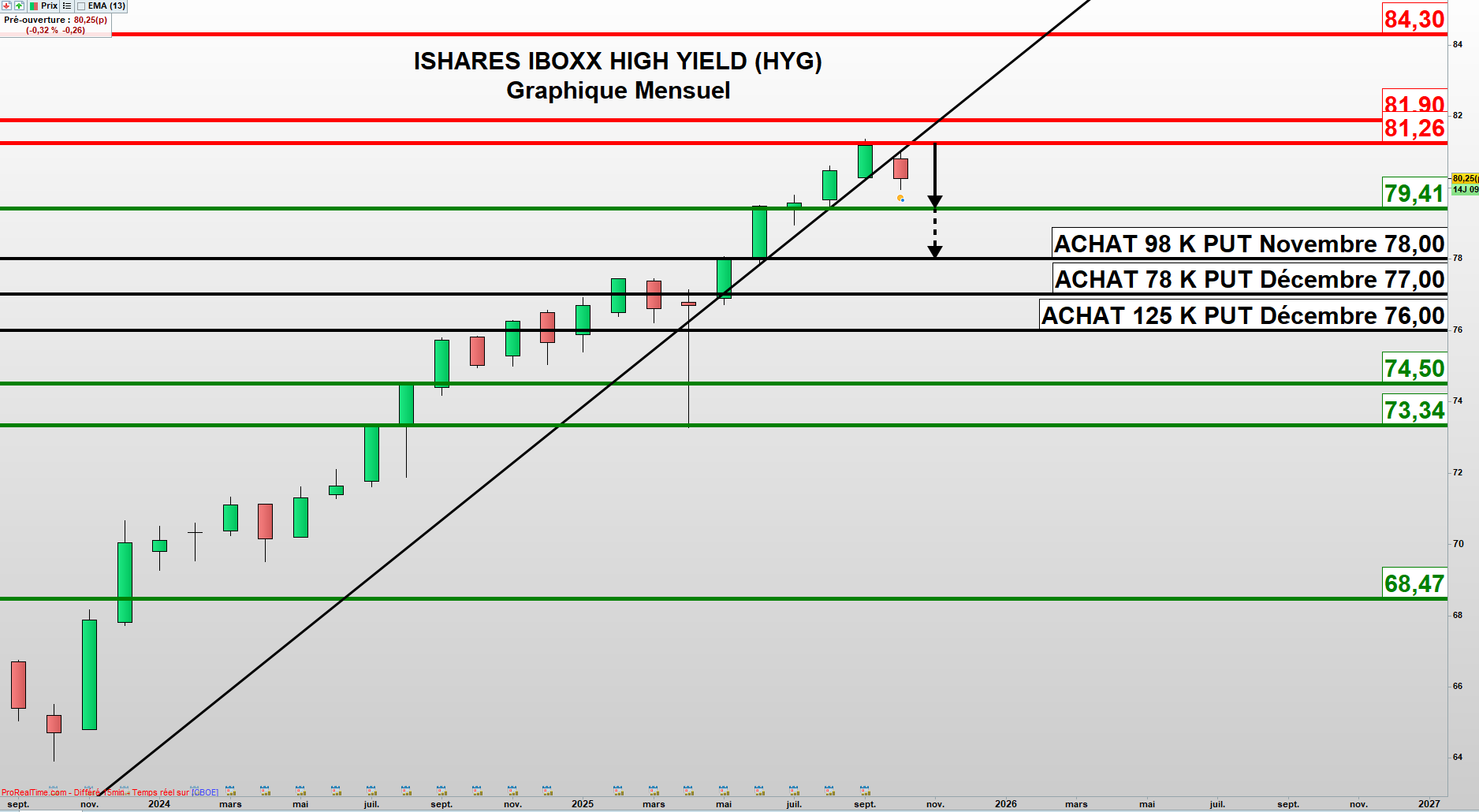

Or, depuis 3 semaines, la lecture de la position ouverte sur les options sur ce segment, via l’ETF le plus traité, le ISHARES IBOXX HIGH YIELD (HYG), révèle d’importantes prises de positions baissières. En effet, des lignes d’Achat de Puts (assurances qui se valorisent avec la baisse du sous-jacent) significatives ont été ouvertes sur les échéance de novembre et décembre prochains. Ainsi, l’ETF qui cote environ 80 a déjà perdu 1,75% (ce qui représente une baisse significative sur ce marché) depuis ses sommets. En outre, on relève l’ouverture de 98 000 Puts de prix d’exercice 78 sur l’échéance de Novembre et 203 000 Puts de prix d’exercice 77 et 76 sur Décembre. C’est-à-dire que les opérateurs qui ont pris ces positions s’attendent soient à un mouvement de baisse rapide, soit à ce que l’ETF clôture sous ces niveaux d’ici la fin décembre, soit une baisse complémentaire de plus de 5 %.

Cette information n’a pas de valeur prédictive à elle seule, car la prise de position peut s’inscrire dans le cadre d’une stratégie globale (couverture par exemple). Cependant, elle indique une prise de position de taille significative, qui cumulée a d’autre éléments, tels que l’analyse graphique, incite à la prudence.

Graphiquement, après un long parcours haussier et depuis l’important rebond d’Avril dernier sur le support majeur à 73,34, l’ETF a formé un nouveau plus haut historique à 81,36 en septembre 2025. Il a cependant rompu début Octobre, la ligne de tendance haussière active depuis fin Mai, ce qui étaye le scénario a minima d’une pause dans la tendance, voire d’une baisse complémentaire. Ainsi, la rupture du support majeur à 79,41 déclencherait une alerte baissière avec en mire 78, le premier niveau de repli indiqué par la stratégie sur options décrite plus haut. Ce scénario serait invalidé en cas de débordement enclôture mensuelle de la résistance majeure à 81,26.

Or, une baisse du High Yield américain est généralement interprétée comme un signal d’alerte pour les marchés actions, car ces deux classes d’actifs sont étroitement corrélées. Le segment des obligations à haut rendement, souvent émis par des entreprises à la solvabilité plus fragile, réagit rapidement aux changements de perception du risque économique. Ce phénomène signale une réduction de l’appétit pour le risque, qui tend à se répercuter sur les marchés actions…

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote