Rémy Cointreau : Fin de la « gueule de bois » !

Le spécialiste des spiritueux haut de gamme, a vu son chiffre d’affaires reculer à 984,6 M€ sur l’exercice 2024-2025, soit une baisse organique de 18%.

Cette contraction s’explique principalement par la faiblesse de la demande sur ses deux marchés majeurs, la Chine et les États-Unis, ainsi que par l’impact de potentielles surtaxes douanières pesant sur ses exportations.

Le résultat opérationnel courant s’établit à 217 M€, en repli de 30,5% par rapport à l’exercice précédent. La marge opérationnelle courante s’est ainsi réduite à 21,6%, contre 25,5% un an plus tôt, malgré des économies de coûts supérieures aux attentes, de 85 M€ sur l’exercice.

Face à ces défis, Rémy Cointreau a choisi de retirer ses objectifs financiers à l’horizon 2029-2030, estimant que les conditions de marché ne permettaient plus de les atteindre dans l’immédiat. Le groupe mise désormais sur un rebond technique de ses ventes aux États-Unis dès le premier trimestre 2025-2026 et anticipe un retour à la croissance organique au second semestre. Pour l’exercice en cours, la direction vise une croissance annuelle moyenne du chiffre d’affaires comprise entre 4 % et 6 %, et une progression du résultat opérationnel comprise entre 7 % et 12 %, hors impact potentiel d’une hausse des droits de douane. Dans le scénario le plus défavorable, l’impact net de ces surtaxes pourrait atteindre 65 M€ sur le résultat opérationnel courant.

La stratégie de Rémy Cointreau reste axée sur la montée en gamme de ses marques, le contrôle rigoureux des coûts et la préservation de la rentabilité. Le groupe entend poursuivre ses investissements dans le marketing et l’innovation, tout en optimisant son réseau de distribution et en renforçant le lien émotionnel avec ses clients. Malgré un environnement complexe et une visibilité limitée, la direction affiche sa confiance dans la capacité du groupe à rebondir et à retrouver une trajectoire de croissance à moyen terme, portée par la demande pour les spiritueux d’exception et par l’ajustement progressif des stocks sur ses marchés clés.

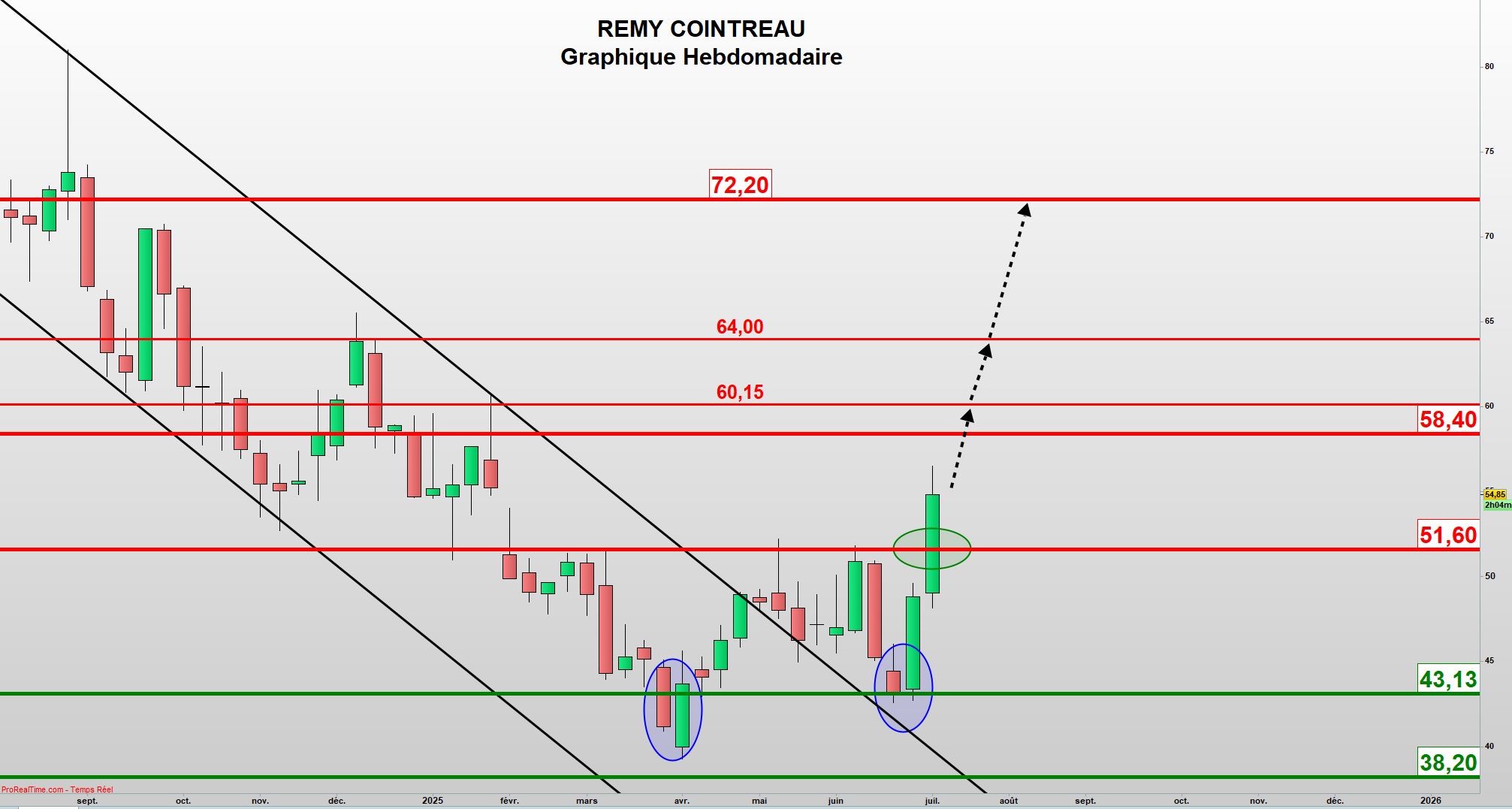

Graphiquement, après un long parcours baissier depuis ses sommets historiques au-delà de 202 en novembre 2021, le titre a cessé de baisser après un point bas à 39,28 en avril dernier.

Depuis octobre 2023, il a évolué de façon très harmonieuse au sein d’un canal baissier de long terme. Or le dernier pic baissier d’avril s’est arrêté au-delà de la borne basse de ce canal, premier signe de la fin potentielle de la baisse.

Le titre a alors formé une structure de bougies en pénétrante haussière en hebdomadaire, la bougie de la semaine du 7 avril ayant ouvert plus bas que la précédente pour clôturer au-delà de la médiane de cette dernière.

Il s’est depuis stabilisé au sein d’une large plage de fluctuation latérale, bornée entre 43,13 et 51,60. Puis, début mai, les prix sont sortis par le haut du canal baissier marquant la fin de la tendance baissière de long terme. Or, depuis le mardi 8 juillet, l’action a franchi la borne haute du trading range à 51,60 et valide ainsi une structure en double bottom.

Cette figure de réactivation de la tendance haussière permet d’envisager la duplication de l’ancien trading range par le haut pour cibler 60,25. C’est un objectif minimal, car la réactivation haussière du titre pourrait se poursuivre en direction d’une cible complémentaire située à 64, voire de rallier la résistance majeure à 72,20. On surveillera l’évolution des prix contre la résistance majeure à 58,40.

À l’inverse, le retour sous 51,60 invaliderait la réactivation haussière, avec pour objectif probable le bas du trading précédent à 43,13.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote