Le biais de disposition : quand les émotions prennent le dessus !

Le biais de disposition est un phénomène psychologique bien documenté qui affecte les décisions des investisseurs en finance. Ce biais se manifeste par la tendance des individus à conserver des actifs perdants trop longtemps et à vendre des actifs gagnants trop tôt. Cet article explore les causes, les conséquences et les stratégies pour atténuer ce biais comportemental.

Le biais de disposition trouve ses racines dans plusieurs facteurs psychologiques et émotionnels. L'un des principaux facteurs est l'aversion à la perte, un concept introduit par les psychologues Daniel Kahneman et Amos Tversky dans leur : « Théorie des perspectives ». Les investisseurs ont tendance à ressentir plus fortement la douleur d'une perte que le plaisir d'un gain équivalent, ce qui les pousse à éviter de réaliser des pertes.

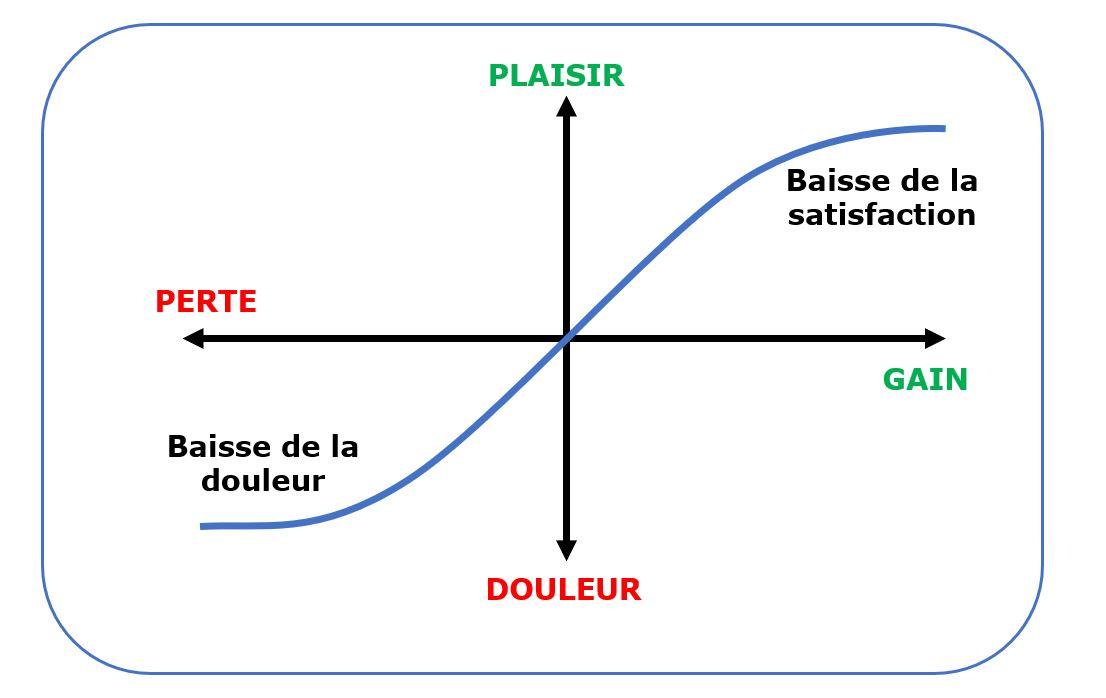

En effet, la perte, de 100 € par exemple, provoquerait une émotion plus vive que le plaisir qu’apporterait le gain d’une somme équivalente. On estime ainsi à plus de 2 fois supérieure la « douleur » d’une perte que le « plaisir » provoqué par un gain. C’est ce phénomène qui nous conduirait à prendre trop rapidement du bénéfice sur position gagnante et à la laisser courir une perte (Cf. Schéma joint).

Un autre facteur est l'effet de dotation, qui fait référence à la tendance des individus à surévaluer les biens qu'ils possèdent. Ceci peut conduire les investisseurs à surévaluer leurs actifs perdants et à les conserver dans l'espoir de retrouver leur valeur initiale.

Enfin, le regret anticipé joue également un rôle important. Les investisseurs craignent de regretter une décision qui s’avèrerait mauvaise, d’où l’incapcité à prendre des décisions difficiles, comme vendre un actif perdant.

Le biais de disposition peut donc avoir plusieurs conséquences néfastes sur les performances financières des investisseurs. Tout d'abord, il peut conduire à une sous-performance du portefeuille. En conservant des actifs perdants trop longtemps, les investisseurs manquent des opportunités de réallouer leurs capitaux vers des investissements plus prometteurs.

De plus, le biais de disposition peut augmenter le risque global du portefeuille. Les actifs perdants peuvent être plus volatils ou risqués, et leur conservation peut exposer les investisseurs à des pertes supplémentaires.

Enfin, ce biais peut également entraîner des coûts de transaction supplémentaires. Les investisseurs qui vendent des actifs gagnants trop tôt peuvent être incités à réinvestir dans de nouveaux actifs, ce qui peut entraîner des frais de transaction supplémentaires et des implications fiscales.

Heureusement, il existe plusieurs stratégies pour atténuer l'impact du biais de disposition sur leurs décisions financières.

La première étape pour le contourner consiste déjà à en avoir conscience d’apprendre à l’identifier.

La deuxième solution est d’avoir un plan d'investissement clair et discipliné pour éviter les décisions impulsives. Cela inclut la définition d'objectifs d'investissement spécifiques, la diversification du portefeuille ou encore de s’orienter vers une stratégie d'investissement à long terme.

Les investisseurs peuvent également utiliser des règles de vente automatisées. Par exemple, ils peuvent définir des seuils de perte prédéterminés pour chaque actif et vendre automatiquement lorsque ces seuils sont atteints, grâce à l’utilisation d’ordres « Stop Loss » ou « A Seuil de déclenchement ».

Une fois ce biais courant identifié il est plus facile d’y remédier !

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote